Страхование дополнительной накопительной пенсии с участием государства

27 сентября 2021 года Президентом Республики Беларусь был подписан Указ №367 «О добровольном страховании дополнительной накопительной пенсии».

Согласно документу, параллельно с существующей пенсионной системой с 1 октября 2022 года в стране начал работать новый механизм добровольного страхования дополнительной накопительной пенсии. Осуществляет страхование Республиканское унитарное страховое предприятие “Стравита”.

Цель нововведения – расширить возможности для повышения материального обеспечения в старости, стимулировать участие граждан в добровольном страховании.

Кто может стать участником программы?

Участником программы может стать работающий гражданин, за которого уплачиваются взносы в ФСЗН, в возрасте не старше 55 лет (женщины), 60 лет (мужчины) на дату начала срока страхования*.

*дата начала срока страхования - первое число месяца, следующего за месяцем поступления первого страхового взноса по договору.

Как работает программа?

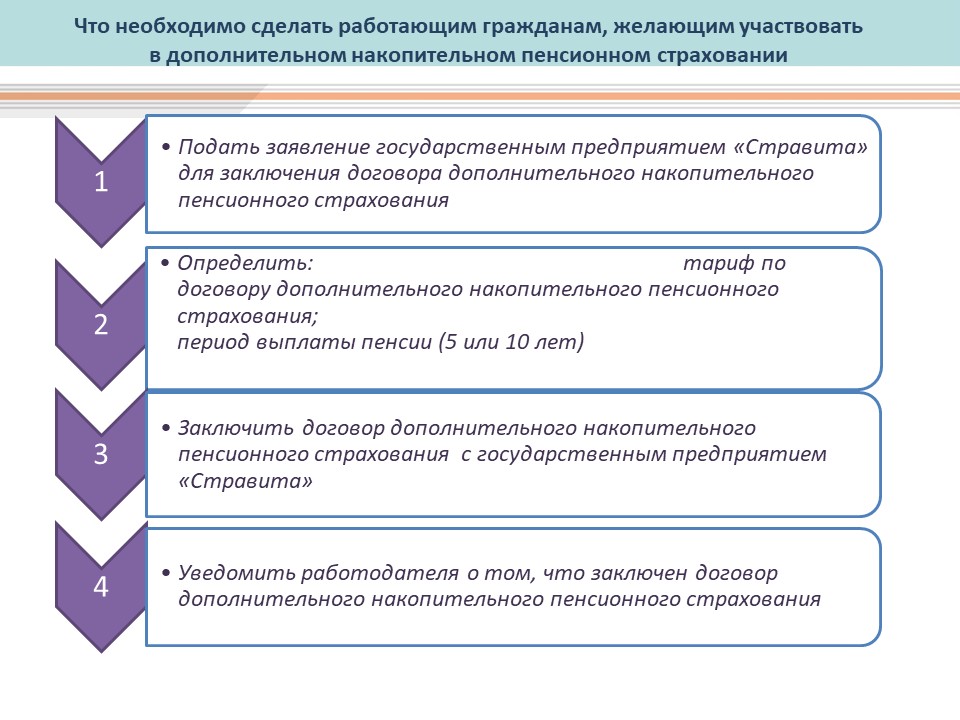

- Участник программы заключает договор страхования и определяет:

- тариф (% отчислений от своей заработной платы): от 1% до 10%;

- срок выплаты дополнительной накопительной пенсии: ежемесячно в течение 5 либо 10 лет.

- Участник программы предъявляет договор работодателю.

- Работодатель на основании договора участника программы определяет тариф (от 1% до 3% заработной платы участника программы), который будет применяться при финансовой поддержке государства, и ежемесячно перечисляет страховые взносы в Стравиту.

Взносы начисляются и накапливаются на именном лицевом счете. Впоследствии данные средства размещаются на рыночных условиях в депозиты, ценные бумаги. Это позволяет защитить средства граждан от инфляции.

Норма доходности по договору дополнительного накопительного пенсионного страхования устанавливается в размере ставки рефинансирования Национального банка, действующей в соответствующем периоде срока страхования.

В программе не могут участвовать:

- индивидуальные предприниматели и самозанятые;

- работники, у которых работодатель находится в процессе ликвидации или банкротства;

- не работающие граждане;

- граждане, которым до достижения общеустановленного пенсионного возраста на дату начала страхования остается менее трех лет;

- граждане, за которых не уплачиваются взносы в ФСЗН.

Может ли работодатель отказаться перечислять взнос?

Работодатель обязан осуществлять уплату взносов и не имеет права отказать работнику в перечислении взносов в его пользу.

Как поступить с договором в случае смены места работы?

Если страхователь поменял работу, ему достаточно уведомить Стравиту о смене работодателя. А также предъявить новому работодателю договор, который заключен ранее.

Далее отчислениями на лицевой счет страхователя будет заниматься действующий работодатель.

Возможно ли вносить изменения в условия договора?

В период накопления участник программы раз в год страхования может вносить коррективы в выбранный им тариф и изменять процент своих отчислений на лицевой счет.

Кто-то начнет с программы «3+3», когда 3% от своей зарплаты "перечисляет" страхователь, а 3% – работодатель. На каком-то этапе он может обратиться в страховую компанию и увеличить размер отчислений. Или наоборот, если изначально был выбран более высокий тариф, то в случае снижения уровня доходов его можно уменьшить.

Что делать со взносами, если остался без работы?

Если человек, заключивший договор страхования, по каким-то причинам стал безработным, то уплата страховых взносов приостанавливается.

Когда ситуация с трудоустройством разрешится, нужно написать заявление о возобновлении уплаты страховых взносов.

Предусмотрено ли наследование накопительной пенсии?

Накопления по страхованию дополнительной пенсии наследуются по закону. Кроме этого, вы можете оформить завещание с указанием, кто будет вправе получить средства после смерти.

Также если человек вышел на пенсию, но через какое-то время ушел из жизни, всё, что причитается ему по договору, наследники также получат.

Почему это выгодно?

- Получение дополнительной пенсии.

- В накоплении вашей пенсии участвует государство.

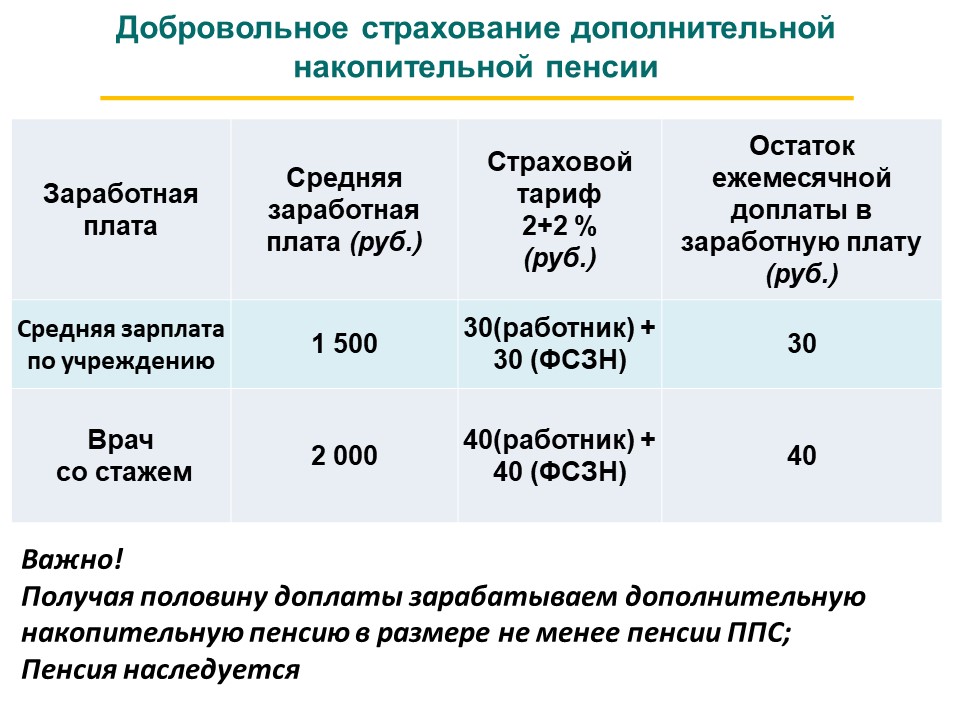

- При выборе тарифа от 1 до 3% государство удваивает взнос. При выборе от 4 до 10% – добавляет 3%.

- Участие в программе не влияет на размер трудовой пенсии.

- Увеличение суммы накоплений за счёт доходности на уровне ставки рефинансирования Национального банка Республики Беларусь + страховой бонус (в том числе во время выплаты накопительной пенсии).

- Льгота по подоходному налогу.

- Перечисление взносов осуществляет работодатель.

- Дополнительная накопительная пенсия наследуется, а в случае инвалидности 1 и 2 группы выплачивается единовременно досрочно.

- Трудовой стаж не влияет на право получения дополнительной накопительной пенсии.

Какие гарантии предоставляются по возврату накопленных средств?

Государство регламентирует размещение денежных средств страховщика в государственных банках и ценных бумагах Министерства финансов и Банка развития; гарантирует страховые выплаты, если договоры страхования заключены с государственными страховыми организациями.

Для защиты интересов граждан на случай невыполнения своих обязательств страховые организации создают гарантийные фонды, средства которых перечисляют в республиканский бюджет. Эти средства имеют целевое назначение и выделяются страховщику по решению Президента Республики Беларусь, если страховщик не может выполнить свои обязательства.

Другая информация здесь